Impulso a las finanzas sostenibles

El Reglamento (UE) 2020/852 establece un marco para facilitar las inversiones sostenibles y constituye un elemento clave del Pacto Verde de la Unión Europea. El uso de normas técnicas es uno de los medios que utiliza este reglamento para fijar los requisitos de sostenibilidad de numerosas actividades. Este artículo analiza las iniciativas de normalización más relevantes en el ámbito de las finanzas sostenibles.

Opinión

Crecimiento económico sostenible

En estos momentos como sociedad nos enfrentamos al reto de conciliar el mantenimiento del crecimiento económico con la sostenibilidad, lo que implica tres grandes objetivos sociales: desarrollo económico, inclusión social y sostenibilidad ambiental.

Opinión

La verificación acreditada garantía del Pacto Verde Europeo

El Pacto Verde europeo nos ha puesto a todos en alerta y en la necesidad de adaptarnos a un nuevo modelo económico y social. El compromiso firme de hacer las actividades sostenibles ha puesto en marcha una revisión de gran parte de la normativa europea relativa a la financiación, divulgación y transparencia de las organizaciones en materia de sostenibilidad.

Probablemente, las finanzas sostenibles sean el catalizador para conseguir la verdadera transformación que necesitan la economía y la sociedad ante los retos ecológicos y de sostenibilidad globales que marcan el Acuerdo de París y los Objetivos de Desarrollo Sostenible de Naciones Unidas.

Esta idea se comprende rápidamente al analizar el concepto de finanzas sostenibles que ofrece la Comisión Europea:

- Los procesos que tienen en cuenta aspectos ESG (por sus siglas en inglés, Environmental, Social y Governance) a la hora de la toma de decisiones en las inversiones.

- Buscan que las inversiones lleguen a proyectos y actividades económicas sostenibles.

- Exigen transparencia en relación con riesgos ESG que puedan impactar en el sistema financiero.

- Buscan crear un sistema financiero que permita el desarrollo sostenible.

En el momento en el que los flujos de dinero en los mercados financieros se muevan por criterios ESG, la transformación será posible.

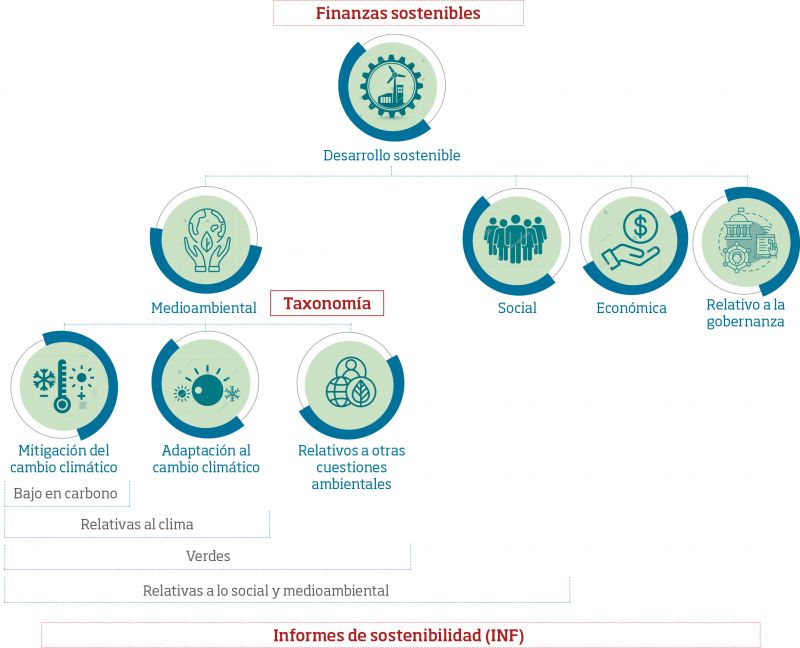

La figura 1 proporciona el esquema presentado en 2016 por el Programa Ambiental de Naciones Unidas, y con plena vigencia en la actualidad, para ayudar a entender que los productos e iniciativas pueden tener alcances muy diferentes según los criterios ESG que se tengan en consideración.

Los principales pasos hacia las finanzas sostenibles se han desarrollado en la vertiente ambiental (E), donde, en los últimos años, han ido apareciendo productos e instrumentos que, en ocasiones, son difíciles de comprender o de diferenciar entre sí.

Sostenibilidad ambiental

El Reglamento (UE) 2020/852 es una herramienta clave en la orientación de los flujos financieros hacia actividades ambientalmente sostenibles que establece el marco europeo para facilitar las inversiones sostenibles en las áreas prioritarias establecidas en el Pacto Verde. Esta reglamentación identifica actividades económicas en diversos ámbitos que son elegibles para ser categorizadas como actividades sostenibles incluyendo, para cada una de ellas, los requisitos específicos que deben cumplir para alcanzar esta categorización. El objetivo es proporcionar al inversor una herramienta sencilla de interpretar que le permita identificar proyectos y actividades respetuosas con el medio ambiente. Es decir, define criterios armonizados para calificar una actividad económica como ambientalmente sostenible.

El Reglamento pone el foco en seis objetivos ambientales:

- Mitigación del cambio climático.

- Adaptación al cambio climático.

- Uso sostenible y protección de los recursos hídricos y marinos.

- Transición hacia una economía circular.

- Prevención y control de la contaminación.

- Protección y recuperación de la biodiversidad y los ecosistemas.

Asimismo, se estructura en forma de Reglamentos Delegados que dan cobertura a estos objetivos, siendo los dos climáticos las que se encuentran actualmente regulados mediante el Reglamento Delegado (UE) 2021/2139.

Figura 1 Esquema Programa Ambiental de Naciones Unidas

Fuente: UNEP, Definitions and Concepts: Background Note. 2016

Cumplir objetivos

Tan importante es determinar cuándo una actividad contribuye sustancialmente a alguno de estos objetivos como asegurar que no tiene un impacto negativo en ninguno de los restantes (principio de no causar daño significativo, o DNSH por sus siglas en inglés, do not significant harm). Ambos aspectos se desarrollan en los Reglamentos Delegados para cada una de las actividades incluidas y solo el cumplimiento de los dos permite que dicha actividad sea considerada como sostenible.

Por otro lado, el Reglamento de Taxonomía se relaciona con el reporte de sostenibilidad corporativa (anteriormente referida como información no financiera) de forma que las entidades sujetas a este reporte deben recoger de qué forma su actividad se asocia con las actividades identificadas en dicha taxonomía. Asimismo, el principio DNSH se exige como requisito en la concesión de ayudas vinculadas al Reglamento (UE) 2021/241 de recuperación y resiliencia de manera que las medidas incluidas en los planes nacionales también deben incluir un análisis del cumplimiento de este principio.

Uso de normas técnicas

Uno de los medios que el Reglamento de Taxonomía utiliza para fijar los requisitos de sostenibilidad de numerosas actividades es el uso de normas técnicas. Entre ellas destaca la Norma UNE-EN ISO 14064-1, que especifica los principios y los requisitos para la cuantificación y la presentación de los datos de emisiones de gases de efecto invernadero asociadas a la actividad de una organización. Igualmente, la Norma UNE-EN ISO 14067 recoge las directrices, requisitos y principios para cuantificar e informar sobre la huella de carbono de un producto.

Si bien el aportar estándares de apoyo a la protección del medio ambiente siempre ha formado parte del plan de trabajo del organismo internacional de normalización ISO, en este momento la apuesta por que los estándares jueguen un papel esencial en la agenda climática es el pilar de la Estrategia de normalización internacional de ISO, y bajo este objetivo se firma en 2021 la Declaración de Londres, como compromiso del ecosistema de estandarización mundial apoyo al Acuerdo de París y a la consecución de los objetivos de la Agenda 2030.

Determinación de costes y beneficios

Asimismo, existe la necesidad de valorar y evaluar las consecuencias económicas de las acciones ambientales. La determinación de los costes y beneficios ambientales ayuda a gestionar mejor los riesgos y las oportunidades relacionados con el medio ambiente. En este campo, la Norma UNE-EN ISO 14007 proporciona directrices para determinar estos costes y beneficios, abordando la dependencia de la organización con el medio ambiente y tratando también la difusión de la información relacionada.

Asimismo, la Norma UNE-EN ISO 14008 aporta una metodología para valorar económicamente los efectos en el medio ambiente, positivos y negativos, de la actividad de una organización. permitiendo comprender mejor la dependencia que la organización tiene con el medio ambiente.

En esta misma línea, existen otras normas a disposición de las organizaciones. Es el caso de la ISO 14097, que establece un marco para evaluar e informar sobre las actividades financieras relacionadas con el cambio climático; o la ISO 14100 (en desarrollo), que proporciona recomendaciones sobre los criterios ambientales de proyectos, activos y actividades para la contribución al desarrollo de la financiación verde.

Comité internacional para las Finanzas Sostenibles

ISO, que en un primer momento centró sus trabajos en ayudar a determinar el cumplimiento de criterios medioambientales, ahora amplía su cometido hacia el resto de aspectos que componen la sostenibilidad. Así, en 2018 creó el comité técnico de normalización ISO/TC 322 Finanzas sostenibles con los siguientes objetivos:

- Establecer principios y normas marco aplicables a todo el sistema financiero que puedan guiar las operaciones de las instituciones financieras.

- Establecer normas que contribuyen a las taxonomías de finanzas sostenibles.

- Establecer normas que permitan armonizar la comprensión y el lenguaje.

El primer estándar publicado por el comité es el informe ISO/TR 32220 Finanzas sostenibles. Conceptos básicos e iniciativas clave, que recopila conceptos, iniciativas clave y términos aceptados y utilizados en los mercados financieros procedentes de organizaciones o iniciativas supranacionales o nacionales. El Principio de Ecuador, la Taxonomía Europea o el concepto de responsabilidad social son algunos ejemplos de iniciativas o conceptos que recoge este documento.

El proyecto ISO/FDIS 32210 Finanzas sostenibles. Principios y orientación, que se publicará próximamente, proporcionará orientación al sector financiero en la aplicación de principios, prácticas y terminología de sostenibilidad para actividades de inversión y financiación, entre otras. Todas las organizaciones activas de ete sector podrán aplicar esta norma internacional.

Asimismo, el ISO/TC 322 cuenta con otros proyectos activos:

- ISO/PWI 32219 Finanzas sostenibles – Terminología

- ISO/PWI 32212 Requisitos para inversiones de capital riesgo y fondos de capital riesgos sostenibles

- ISO/AWI TS 32211 Principios y orientación para el desarrollo y la implantación de productos y servicios financieros sostenibles

El desarrollo del programa propuesto contribuirá a mejorar la estructura, la transparencia y la credibilidad de las finanzas sostenibles. Y es que, las normas técnicas se construyen con el consenso y el acuerdo entre todas las partes implicadas, favoreciendo un entendimiento común tanto sobre los principios de las fianzas sostenibles como sobre los requisitos técnicos para identificar las actividades que se ajustan a estos criterios. Por ello, representan herramientas fiables para facilitar la implementación y la validación de las medidas que exige la transición ecológica, económica y social.

Opinión

Crecimiento económico sostenible

En estos momentos como sociedad nos enfrentamos al reto de conciliar el mantenimiento del crecimiento económico con la sostenibilidad, lo que implica tres grandes objetivos sociales: desarrollo económico, inclusión social y sostenibilidad ambiental. El logro de esos objetivos implica muy diferentes líneas de actuación que, en el ámbito global, se han concretado en el establecimiento de unos objetivos de desarrollo sostenible, entre los que se incluye la transformación de la gobernanza tanto en el ámbito público como en el privado.

En el ámbito empresarial es preciso el establecimiento de mecanismos de control sobre el impacto económico, social y ambiental de las empresas que permitan a la sociedad tenerlo en cuenta en sus decisiones de inversión o consumo. La información corporativa podrá jugar ese papel de control siempre y cuando se trate de información obligatoria, estandarizada y sujeta a verificación externa como mecanismos que sirvan para garantizar la fiabilidad y la comparabilidad.

La Unión Europea ha decidido liderar esta cuestión a través de la aprobación de la Directiva sobre Información Corporativa en materia de Sostenibilidad, que deberá estar traspuesta en el año 2024. Esta Directiva aporta dos elementos esenciales: unos estándares de reporting europeos para asegurar la consistencia y comparabilidad de la información que se elabore; y la búsqueda de un nivel de verificación similar al de la información financiera.

Estas circunstancias determinan, por una parte, la necesidad de elaboración del conjunto de estándares para la elaboración de la información, para lo que la Directiva atribute al EFRAG un papel central. Y, por otra, el establecimiento de unos estándares para verificación en la materia, así como un marco de responsabilidad para los auditores y verificadores similar al existente para la verificación de la información financiera, incluida la supervisión pública. En ambas cuestiones el ICAC está participando de forma directa con el objetivo de asegurar que el marco regulatorio garantice la imprescindible calidad de la información que se elabore.

Opinión

La verificación acreditada garantía del Pacto Verde Europeo

El Pacto Verde europeo nos ha puesto a todos en alerta y en la necesidad de adaptarnos a un nuevo modelo económico y social. El compromiso firme de hacer las actividades sostenibles ha puesto en marcha una revisión de gran parte de la normativa europea relativa a la financiación, divulgación y transparencia de las organizaciones en materia de sostenibilidad. Así, partiendo del Reglamento de Taxonomía como eje transversal se han ido desarrollando o evolucionando directivas para favorecer la inversión solo de aquello que es sostenible y para que las partes interesadas sepan cuánto y de qué manera lo es.

En este impulso ha surgido un término, greenwashing, que identifica aquellas situaciones donde alguien, queriendo o no, aporta información sobre algo que aparentemente es sostenible sin que haya una confianza suficiente de que así sea. Es bajo estas circunstancias donde se manifiesta la importancia de concretar lo que es sostenible, la manera de medirlo, el modelo de reporte y el papel clave del verificador independiente.

Estamos viendo cómo el Mecanismo de Recuperación y Resiliencia (MRR) de respuesta a la crisis provocada por la pandemia del COVID-19 está siendo catalizador de estos avances. Era necesario que el impulso financiero sin precedentes que implica el MRR pivotase sobre los objetivos del Pacto Verde y que se garantizara la asignación de fondos a aquellas actividades y reformas que cumplieran con los objetivos verdes. La manera de hacerlo ha sido vinculando la financiación a la demostración del cumplimiento con el principio de no causar daño significativo (DNSH, por sus siglas en inglés) a los objetivos ambientales. Para ello la Administración pública se ha apoyado en un mecanismo conocido y reconocido por todos como es la actuación del evaluador de la conformidad acreditado. Como ya ocurriera con el mercado de derechos de emisión de gases de efecto invernadero, se confía en la figura del verificador acreditado para dar la confianza suficiente en la corrección de aquello que declara el sujeto obligado.

Ahora, a las puertas de una nueva directiva de divulgación de información corporativa en materia de sostenibilidad (CSRD), que amplía y complementa a la anterior traspuesta en España a través de la Ley 11/2018, no debe existir duda alguna de que es el verificador acreditado quien debe aportar la confianza suficiente que exige la norma sobre la adecuación de la información que aportan las empresas. La verificación acreditada es la herramienta que tiene Europa a su disposición a través del Reglamento 765/2008 para contar con la competencia técnica, objetividad e independencia necesarias en el verificador independiente.

Números anteriores

- Actualidad

- Este número

- Menú

- Avisos Legales