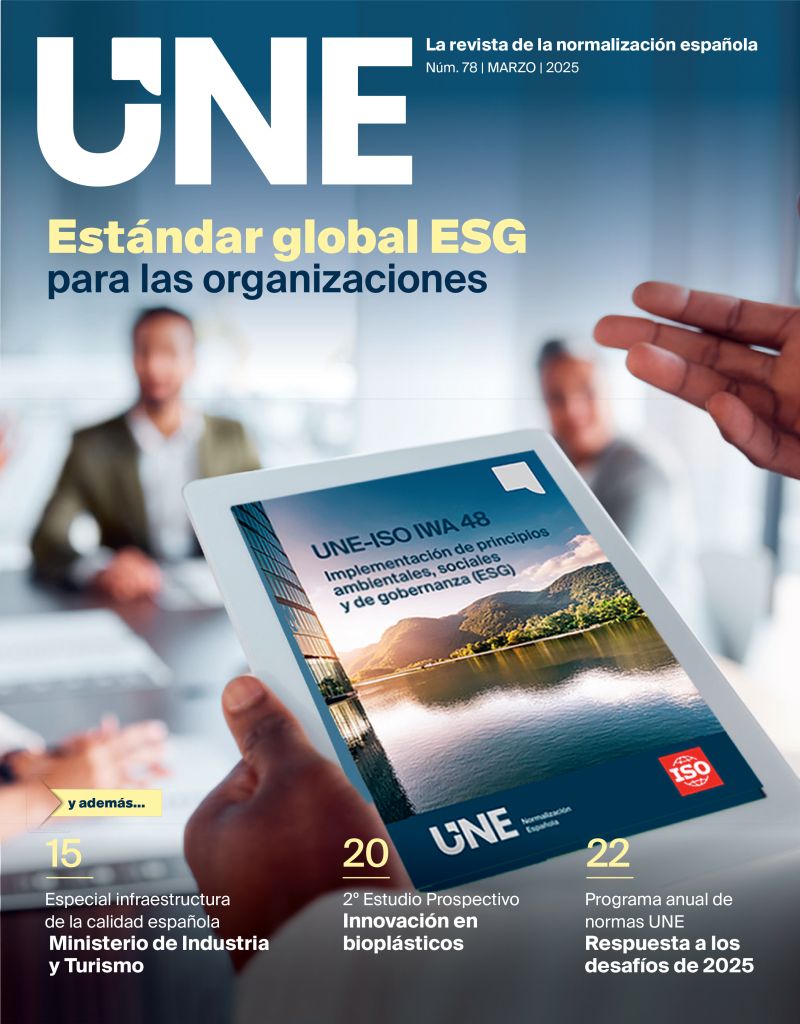

El Estándar UNE-ISO IWA 48 Marco para la implementación de principios ambientales, sociales y de gobernanza (ESG) nace como respuesta internacional a la creciente demanda que tienen las organizaciones de integrar la sostenibilidad en sus actividades, productos y servicios.

Tania Marcos

Secretaria

Comité UNE de los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas (CTN-UNE 343)

Vicepresidenta

Iniciativa U4SSC – Naciones Unidas

La sostenibilidad es una cuestión fundamental en el mundo actual; y las organizaciones intentan adoptar prácticas sostenibles y responsables en las tres áreas clave que la componen: ambiental, social y de gobernanza. De las iniciales en inglés de estos tres pilares deriva el conocido acrónimo ESG.

Un enfoque ESG es fundamental para mantener la capacidad de generación de valor a largo plazo de toda organización, y el marco integral del UNE-ISO IWA 48 proporciona orientación práctica sobre la aplicación e integración de los principios ESG en la cultura de todo tipo de entidades.

El documento internacional reconoce ESG como un marco estratégico y operativo diseñado para ayudar a las organizaciones a implementar e informar sobre las actividades que apoyan el desarrollo sostenible, la justicia social y el buen gobierno.

Pero hace hincapié en que ESG no consiste únicamente en la presentación de informes exactos y periódicos sobre los impactos financieros y no financieros, sino que también conlleva implementar e integrar prácticas sostenibles y valores ESG en la cultura y las actividades de una organización.

Se considera que las organizaciones que adoptan un enfoque ESG como el que plantea este estándar conocen mejor cómo impacta su actividad en el medio ambiente y la sociedad, y su contribución a los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas (ONU), teniendo plenamente en cuenta los resultados finales directos e indirectos, individuales y colectivos, de sus actividades, productos y servicios; considerando todas las influencias externas, incluidas sus cadenas de suministro y clientes.

Esto les permite una mejor rendición de cuentas, lo que puede ser de carácter obligatorio en algunos casos, siendo un aspecto esencial para satisfacer también a inversores y consumidores conscientes, pudiendo repercutir así en la rentabilidad empresarial.

Video. El Estándar UNE-ISO IWA 48, ya disponible en español

Implementación de buenas prácticas

No obstante, el panorama ESG es actualmente complejo, ya que existen muchas referencias y marcos que se solapan y compiten entre sí, algunos con requisitos obligatorios y otros voluntarios. La existencia de diferentes definiciones, enfoques, metodologías y formas de medición en materia de ESG genera confusión y resta credibilidad a las declaraciones, lo que desalienta la inversión y el compromiso de las organizaciones con ESG.

Sin embargo, a medida que se desarrolla la reglamentación en materia de ESG en todo el mundo, aumenta la necesidad de divulgación obligatoria y la transparencia del mercado en torno a los resultados, impactos, riesgos y oportunidades ESG. Por lo tanto, ahora más que nunca, la medición y presentación de informes de los resultados ambientales y sociales necesitan llevarse a cabo de una manera normalizada, creíble y verificable.

El documento UNE-ISO IWA 48 representa un avance significativo en la estandarización de las prácticas de implementación de ESG, al proporcionar un marco exhaustivo pero flexible, para organizaciones de todos los tamaños y tipo de actividad, tanto si están obligadas a presentar informes sobre ESG, como si inician su camino en este ámbito de forma voluntaria.

El marco integral del UNE-ISO IWA 48 proporciona orientación práctica sobre la aplicación e integración de los principios ESG en la cultura de todo tipo de entidades

Concepto de “materialidad”

El marco plantea los elementos fundamentales a tener en cuenta en el contexto ESG, como son los riesgos y oportunidades, la rendición de cuentas y transparencia o la identificación e involucración de partes interesadas.

Además, es la primera vez que un documento de ISO aborda de manera integral el complejo concepto de “materialidad”, el atributo asociado a los factores ESG que permite a una organización identificar y priorizar sus impactos, y detalla los aspectos a considerar al realizar una evaluación de impacto de la materialidad, cuyo resultado puede influir en los inversores y en otras decisiones de las partes interesadas.

Los KPI ambientales proporcionan un marco de referencia para evaluar y mejorar el impacto ambiental y los esfuerzos de sostenibilidad de una organización

Indicadores clave de desempeño

A su vez, cada pilar ESG incluye un conjunto de indicadores clave de desempeño (KPI), que se han construido para un marco de referencia global de medición ESG. El Estándar UNE-ISO IWA 48 expone cómo este marco de medición de KPI para la presentación de informes normalizados sobre ESG está diseñado para guiar a las organizaciones en la creación de datos fiables y normalizados a escala mundial a lo largo del tiempo, independientemente de su tamaño, ubicación e ingresos. Se pone así énfasis en la mejora continua.

Las consideraciones ambientales de los criterios ESG son bastante conocidas, y se abordan en abundantes normas. Los KPI ambientales proporcionan un marco de referencia para evaluar y mejorar el impacto ambiental y los esfuerzos de sostenibilidad de una organización. Para las consideraciones sociales ESG se establecen 3 categorías, diferenciando lo que afecta a los trabajadores, a las partes interesadas directas y a la comunidad global, y se muestra un marco sencillo para los impactos sociales. Por su parte, las consideraciones de gobernanza de ESG se plantean a tres niveles: la gobernanza estratégica de la organización, la específica que gestione los resultados en materia de ESG y la operativa de la organización.

Compliance

También es importante destacar que el documento dedica un capítulo al compliance y la conformidad con los factores ESG en las organizaciones, como mecanismos que pretenden demostrar el compromiso y la responsabilidad de las organizaciones con los principios ESG. La conformidad con las normas y requisitos ESG, ya sean obligatorios (exigidos por reglamentación o por un contrato) o voluntarios, es un indicador clave del compromiso de una organización con los criterios ESG, de su madurez y transición hacia comportamientos, prácticas y procesos ESG, de la confianza de la organización y de su desempeño en este ámbito.

Se abordan conceptos como la validación y la verificación, destacándose que la evaluación de la conformidad no consiste necesariamente en un proceso de certificación, y se facilita abundante información al respecto en un anexo informativo sobre aseguramiento y evaluación de la conformidad.

Finalmente, el estándar aborda la presentación de informes, un elemento fundamental del marco de referencia ESG, que permite a las partes interesadas, tanto internas como externas, comprender el enfoque de la organización en materia de ESG, su desempeño en relación con los factores ESG y sus afirmaciones. Se exponen los principios para la presentación de informes, que aseguran la integridad y fiabilidad de la información.

El Estándar UNE-ISO IWA 48 contribuye al cumplimiento de los 17 Objetivos de Desarrollo Sostenible de la Agenda 2030 de Naciones Unidas

Normas ISO de referencia

Hay que destacar que el marco de referencia ESG se basa en normas ISO existentes y pertinentes, para reunir materiales fiables bajo una estructura general de principios y temas transversales respaldados por indicadores clave de desempeño (KPI).

Las referencias a normas específicas y la extensa biografía que cierra el documento pone de manifiesto el abundante trabajo normativo desarrollado hasta el momento en materia ESG, y supone una oportunidad para identificar las necesidades de desarrollar más normas y tender puentes entre las existentes.

No obstante, hay que recordar que se trata de un estándar internacional, y que en UNE también se dispone de normas europeas y nacionales que pueden ser de utilidad para profundizar en el enfoque ESG, como en análisis y evaluación de riesgo ambiental o las diversas formas de compliance: penal, tributario, en materia de libre competencia o sociolaboral.

España ha liderado la traducción al español del Estándar UNE-ISO IWA 48, de acceso gratuito, en el Grupo de Trabajo ISO/PC 343 Spanish Translation Task Force

También en español

España ha liderado la traducción al español de este estándar, de acceso gratuito, en el Grupo de Trabajo ISO/PC 343 Spanish Translation Task Force, bajo la coordinación de Juan Pous, de la Fundación General de la Universidad Politécnica de Madrid – Laboratorio Oficial J.M. Madariaga (LOM), y secretariado por UNE.

Este mismo órgano internacional ya se había encargado de traducir el documento ISO/UNDP PAS 53002 Directrices para contribuir a los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas y para esta nueva tarea se ha reforzado, incorporando más expertos de las áreas social, ambiental y de gobernanza, sumando un total de 22 expertos de 12 países hispanohablantes (Argentina, Bolivia, Chile, Colombia, Costa Rica, Cuba, España, Guatemala, Panamá, Perú, República Dominicana y Uruguay).

Por parte de España, el seguimiento y la participación se ha coordinado en el Comité UNE de Sistema de gestión de los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas (CTN-UNE 343), donde participan más de 70 organizaciones bajo la presidencia de Dña. Cristina Rivero, directora de Industria, Energía, Medio Ambiente y Clima de CEOE.

El Estándar UNE-ISO IWA 48 está previsto como una contribución para las organizaciones que consideran los impactos de los 17 ODS y quieren optimizar los vínculos entre las actividades ESG en el contexto de los ODS seleccionados, como apoyo al reciente estándar UNE-ISO/UNDP PAS 53002 Directrices para contribuir a los ODS y la Norma en desarrollo UNE-ISO/UNDP 53001 Sistema de gestión de los ODS. Requisitos, cuya publicación está prevista para finales de este año 2025.

Opinión

Un puente hacia la sostenibilidad global en español

Juan Pous Cabello

Coordinador de Desarrollo Sostenible

Laboratorio Oficial J.M. Madariaga (LOM) – Centro TECMINERGY

Universidad Politécnica de Madrid

En un mundo donde la sostenibilidad ya no es una opción, sino una necesidad, el nuevo documento UNE-ISO IWA 48 Marco para la implementación de principios ambientales, sociales y de gobernanza (ESG) proporciona una guía clave para integrar estos principios en organizaciones de todo tipo. Su publicación marca un avance crucial en la alineación de las estrategias empresariales con la responsabilidad ambiental, el bienestar social y la gobernanza ética.

Sin embargo, la efectividad de cualquier norma global depende de su accesibilidad. Con más de 600 millones de hispanohablantes en el mundo, la traducción al español de documentos como este, más que una tarea lingüística, es una acción estratégica para ampliar el impacto y la implementación real de estos marcos en comunidades, empresas e instituciones que buscan contribuir a un desarrollo sostenible.

Desde el Spanish Translation Task Force (STTF) del ISO/PC 343 trabajamos para que estos estándares lleguen con precisión y claridad a los hispanohablantes. Nuestra labor no solo abarca el IWA 48, sino también Normas tan relevantes como la ISO/UNDP PAS 53002 y la futura ISO/UNDP 53001, que permitirá la certificación de sistemas de gestión diseñados para potenciar la consecución de los Objetivos de Desarrollo Sostenible de Naciones Unidas.

Traducir es más que convertir palabras; es construir puentes para que el conocimiento y las mejores prácticas en sostenibilidad sean universalmente accesibles. Gracias al trabajo del STTF, se eliminan las barreras lingüísticas y se fomenta la adopción de estos documentos en el mundo hispanohablante, contribuyendo así a un futuro más equitativo, responsable y sostenible para todos.

La Revista de la

Normalización Española

La Revista de la

Normalización Española