UNE acaba de publicar el Informe “Apoyo de las normas para el reporte ESG”, con el objetivo de ayudar a las empresas que deben reportar su información de sostenibilidad corporativa y a las entidades que deben verificar esta información. Aquí analizamos su contenido y las principales normas UNE, EN, ISO e IEC que incluye.

Iván Moya

Responsable de Transformación Sectorial UNE

La información de sostenibilidad corporativa de las empresas y organizaciones está alcanzando tal nivel de atención por parte de inversores, clientes y la sociedad en general que la sitúa como un elemento clave en la definición del valor de las entidades. Esta relevancia está impulsada por el nuevo marco que establece la Directiva de información de sostenibilidad corporativa, Directiva (UE) 2022/2464 (CSRD, Corporate Sustainability Reporting Directive), que es de aplicación por primera vez en el ejercicio 2024 para los informes publicados en 2025 por parte de las primeras empresas sujetas al mismo.

Este nuevo marco de reporte moderniza y refuerza el esquema europeo anterior establecido por la Directiva 2014/95/UE (Directiva de información no financiera) ampliando su alcance e incorporando varias novedades entre las que destaca la obligación de seguir unas reglas específicas que definen la información que hay que desglosar. Estas reglas quedan definidas en los European Sustainability Reporting Standards, ESRS (o NEIS, Normas Europeas de Información sobre Sostenibilidad) elaborados por el EFRAG (European Financial Reporting Advisory Group) para la Comisión Europea, que eliminan la arbitrariedad que admitía el marco anterior y que han sido publicados en el Diario Oficial de la Unión Europea en diciembre de 2023. Otras novedades destacadas son la ampliación de las empresas que deben reportar y la obligación de verificar la información de sostenibilidad por parte de una tercera parte independiente, si bien en España ambos aspectos no tienen un gran impacto al ser equiparables a lo dispuesto en la Ley 11/2018 que traspone la Directiva 2014/95/UE y que ya aumentaba la exigencia en estos puntos.

Las nuevas reglas de reporte garantizan que los inversores, clientes y otras partes interesadas tengan acceso a la información que necesitan para evaluar el comportamiento de las empresas en los ámbitos ambiental y social, junto con su nivel de buen gobierno interno (lo que conforma el entorno ESG, Environment, Social, Governance). Esta información debe incluir tanto el análisis de cómo el entorno ESG afecta a la creación de valor de la empresa (materialidad financiera) como el análisis del impacto que la organización tiene en el medio ambiente y las personas (materialidad de impacto). Esta doble materialidad es otro rasgo característico del nuevo marco europeo que lo diferencia de otros marcos de reporte internacionales como IFRS-ISSB (centrado en la materialidad financiera) o GRI (enfocado en la materialidad de impacto) convirtiéndolo en un instrumento de apoyo válido para todas las áreas que engloba la hoja de ruta que marca las políticas de sostenibilidad en Europa, el Pacto Verde.

Video. Informe UNE "Apoyo de las normas para el reporte ESG"

Por tanto, esta nueva Directiva y los Actos Delegados asociados persiguen equiparar la notoriedad de la información de sostenibilidad a la información financiera en la valoración de las empresas y con ello redirigir los flujos financieros hacia las organizaciones que demuestren un buen comportamiento en sostenibilidad. En esta meta, la CSRD se alinea con otros dos desarrollos legislativos relevantes: la taxonomía europea (Reglamento (UE) 2020/852), que identifica actividades económicas susceptibles de ser sostenibles junto con los criterios que deben cumplir para ello y la SFDR (Sustainable Finance Disclosure Regulation), que tiene por objetivo ayudar a los inversores proporcionando más transparencia sobre el grado en que los productos financieros presentan características de sostenibilidad. Estas tres legislaciones se interconectan en varios de sus puntos para conseguir el objetivo último de promover una economía europea sostenible.

Las normas UNE, EN, ISO e IEC facilitan a las organizaciones su progreso en los objetivos ESG a la vez que les permite mejorar la solidez de su reporte

El papel de las normas

La actividad de normalización apoya los objetivos de sostenibilidad desde varios enfoques. Existen normas que definen los requisitos de sostenibilidad ambiental de productos y de servicios en cuanto a su circularidad (durabilidad, capacidad de reutilización, reciclabilidad, materias primas críticas…), su contribución a la acción climática (huella de carbono, funcionalidad en los nuevos escenarios climáticos), su eficiencia energética o la liberación de sustancias al medio que producen, por citar algunas materias.

Existen ámbitos de normalización en áreas de sostenibilidad como el de las energías renovables o el del pasaporte digital de producto. También existen áreas de normalización específicamente centradas en los aspectos de sostenibilidad de sectores industriales concretos, como son, entre otros, la industria del plástico, la construcción, los envases y embalajes o la industria de productos eléctricos y electrónicos. Existen iniciativas dirigidas a hacer una revisión profunda de la contribución de las normas a objetivos ambientales prioritarios, como la Declaración de Londres de la ISO, que implica una revisión de todo el catálogo de normas ISO para potenciar su contribución a la acción climática, detectando las normas con mayor potencial y priorizando su revisión. Y existen normas centradas en la mejora del comportamiento de la propia organización en materia ambiental, social y de buen gobierno.

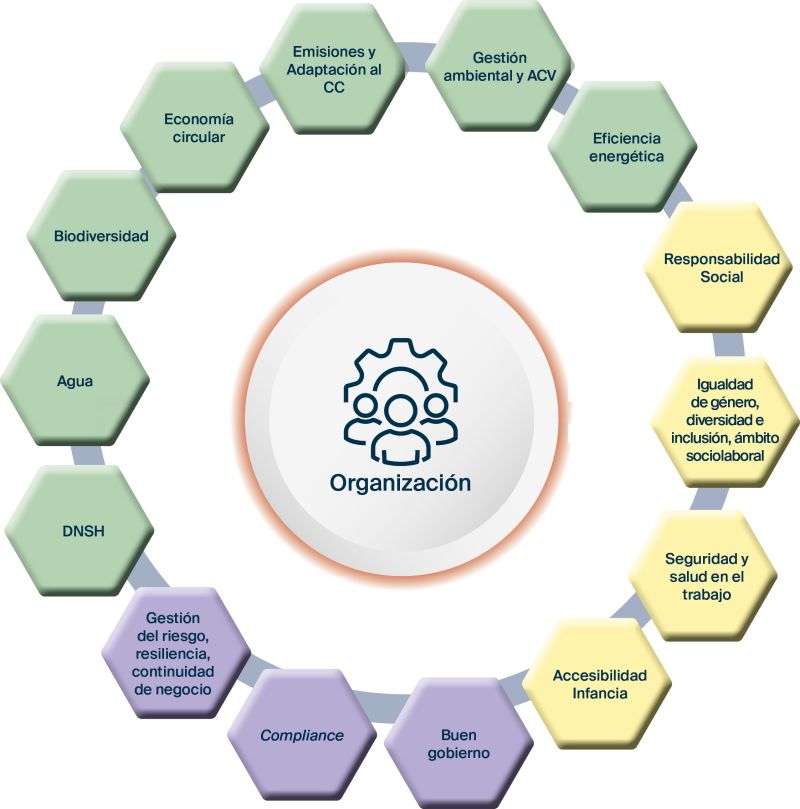

Es este último grupo de normas, centradas en el funcionamiento interno de la empresa, las que se identifican en un primer nivel como herramientas útiles para la mejora directa de las organizaciones en las áreas ESG. Ante este nuevo marco de reporte de la información de sostenibilidad corporativa las empresas necesitan elementos que les ayuden a mejorar en este ámbito y, al mismo tiempo, que aporten solidez y credibilidad hacia sus inversores y partes interesadas en sus informes de sostenibilidad. Las normas existentes en las áreas citadas a continuación proporcionan ambas cosas. La figura 1 presenta una visión general de las áreas ESG para las que existen normas a disposición de las organizaciones.

Sin entrar a comentar el detalle de las normas existentes en estos ámbitos, a continuación se complementa esta visión general.

Figura 1. Áreas ESG para las que existen normas a disposición de las organizaciones

Ambiental

El ambiental es el área de la sostenibilidad que tradicionalmente ha tenido más recorrido y el que lleva asociada una mayor regulación a través de políticas nacionales y europeas. En línea con esto, existe un potente desarrollo de normas dirigidas a conseguir que las empresas progresen en este ámbito.

Destacan en el área de acción climática las normas para la cuantificación de las emisiones de gases de efecto invernadero a nivel de producto y de organización (citadas en Reglamento (UE) 2020/852 que define la taxonomía europea), las que proporcionan directrices para alcanzar el cero neto y la neutralidad en carbono o las que establecen un marco y pautas para la adaptación al cambio climático. En el ámbito de la economía circular, las normas existentes facilitan a las empresas implementar este modelo y medir la circularidad de su actividad y de sus productos. En materia de energía y agua, distintas normas se centran en mejorar la eficiencia en el uso de ambos recursos. Otras normas son igualmente destacables como las que facilitan la consideración estratégica de la biodiversidad en la empresa o las que ayudan a la elaboración de las memorias de autoevaluación del principio DNSH, ligado a la concesión de ayudas públicas.

Incluir en los informes de sostenibilidad el uso de normas facilita a las organizaciones evidenciar sus actuaciones a la vez que proporciona a sus inversores y partes interesadas información con una base sólida y reconocida

Social

El ámbito social gana cada vez más peso dentro de los componentes de la sostenibilidad de las organizaciones tanto internamente como en sus cadenas de valor. Las normas en esta área facilitan a las empresas alcanzar un equilibrio entre los objetivos económicos y los intereses de la sociedad, así como gestionar adecuadamente los colectivos vulnerables. Cubren ámbitos generales que se conectan con otras áreas ESG, como el de la responsabilidad social corporativa, y también aspectos concretos. Entre otros, destacan las normas que facilitan la implementación de la igualdad de género, la gestión de la diversidad y la inclusión en la organización, las que se centran en conseguir que los productos, servicios y el propio entorno responda a unos criterios de accesibilidad aceptables o las dirigidas a la gestión de la seguridad y salud en el trabajo.

Buen gobierno

Establecer políticas y estructuras que permiten a las empresas dirigir y controlar sus operaciones de manera ética y transparente o identificar adecuadamente los marcos de cumplimiento que les aplican son algunos de los aspectos cubiertos por las normas en este ámbito. Estas proporcionan herramientas para establecer un sistema de buen gobierno eficaz, facilitan la gestión del compliance en ámbitos relevantes como el penal, tributario, sociolaboral o en materia de libre competencia y aportan pautas para prevenir prácticas empresariales irresponsables como el soborno o el fraude. Al mismo tiempo, las normas existentes facilitan la gestión del riesgo de forma eficaz, proporcionan principios para mejorar la resiliencia de la organización y para mantener su actividad ante eventos o contextos adversos.

Las normas que se incluyen en el Informe UNE “Apoyo de las normas para el reporte ESG” contribuyen al cumplimiento de los siguientes Objetivos de Desarrollo Sostenible de la ONU

Validación y verificación de la información de sostenibilidad

Al igual que las empresas necesitan referentes para generar informes de sostenibilidad sólidos, las entidades encargadas de auditar estos informes se enfrentan igualmente a un reto significativo que exige rigurosidad. La información de sostenibilidad basada en normas proporciona una garantía de fiabilidad que simplifica esta labor de validación y verificación. El propio proceso de elaboración de las normas es una actividad regulada, abierta a la participación de todas las partes interesadas, basada en el consenso entre dichos participantes y sujeta a procesos de transparencia que permiten el acceso y el análisis de los documentos antes de su publicación a cualquier persona física o jurídica.

Prueba de ello es el amplio uso de las normas como apoyo a políticas públicas e iniciativas legislativas europeas, nacionales, autonómicas y locales, incluyendo su uso extendido en pliegos de contratación pública.

En este sentido, conviene recordar que el segundo de los European Sustainability Reporting Standards, el ESRS 2 General Disclosures, que recoge las consideraciones generales para la información a comunicar en las tres áreas (medio ambiente, social y gobierno), incluye una referencia que promueve el uso de las normas en los informes de sostenibilidad. Así mismo, los primeros borradores de los estándares sectoriales que desarrolla EFRAG (agricultura y pesca, minería, transporte por carretera y producción de energía) incluyen también una referencia al uso de normas. Es igualmente destacable el desarrollo de acuerdos de colaboración y reconocimiento relevantes en este ámbito, como el establecido entre EFRAG y CEN-CENELEC y el firmado entre IFRS e ISO. Por todo ello, el uso de las normas en los informes de sostenibilidad corporativa presenta también beneficios para las entidades que tienen la misión de verificar estos informes.

Informe UNE sobre las normas existentes en materia ESG

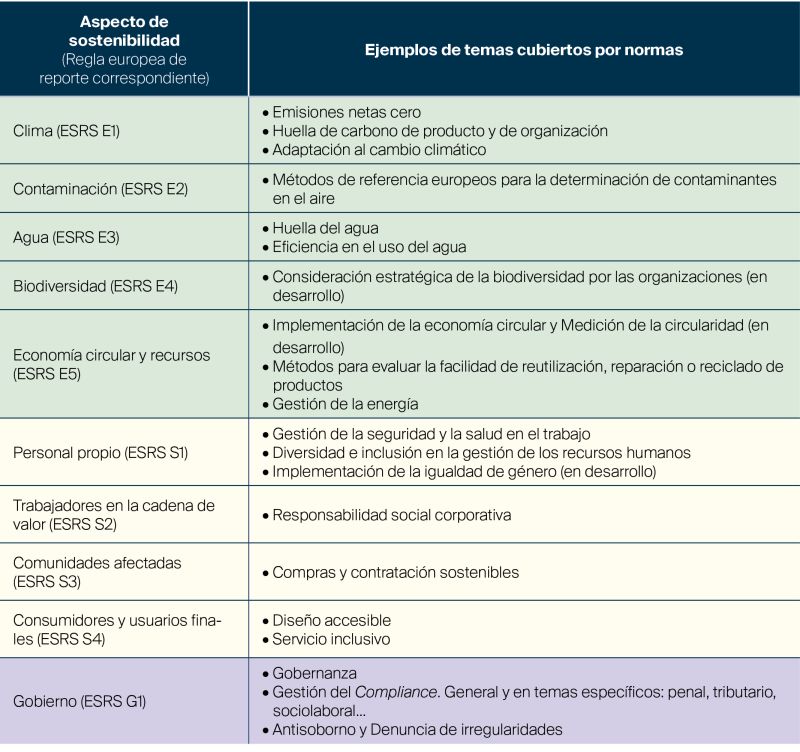

Con el objetivo de ayudar a las empresas que deben reportar su información de sostenibilidad corporativa y a las entidades que deben verificar esta información se ha publicado el informe UNE “Apoyo de las normas para el reporte ESG”. El documento contiene una relación de normas UNE, EN, ISO e IEC en las áreas ambiental, social y de buen gobierno, agrupadas en función del ESRS al que dan apoyo. Las normas que incluye facilitan el diseño de estrategias, la definición de políticas y la toma de decisiones en estas áreas y son, de forma general, aplicables a organizaciones de todo tipo, independientemente de su tamaño, actividad o naturaleza (privada o pública). Un extracto de la información contenida en este informe se muestra en la tabla 1.

Asimismo, el informe, de libre descarga en la web de UNE, contiene una selección de beneficios y motivaciones para incluir y para valorar positivamente el alineamiento con estas normas en los informes de sostenibilidad como vía para mejorar la solidez de estos informes y de ofrecer a los inversores y partes interesadas información sobre sostenibilidad con una base sólida, fiable y reconocida.

Tabla 1. Extracto del informe UNE

Participación abierta

Todas las normas mencionadas aquí se desarrollan con la colaboración de las entidades interesadas en participar en estos desarrollos a través de los distintos comités de normalización de UNE en un proceso abierto a nuevas incorporaciones y basado en el consenso. La participación en la actividad de normalización es considerada como un elemento estratégico por cada vez más entidades, privadas y públicas, que ven cómo iniciativas como la Estrategia Europea de Normalización refuerza el papel de las normas para avanzar hacia un mercado europeo sostenible, estableciendo medidas que después se trasladan al ámbito nacional. Esta participación les permite conocer de primera mano el contenido de las normas que se están desarrollando para preparar su alineamiento con ellas y para trasladar a su contenido su propia forma de entender y de actuar en estos ámbitos, en un proceso que en muchos casos es, además, liderado por entidades españolas.

Opinión

Normas, aliadas estratégicas en los desafíos de sostenibilidad

Javier García

Director General

UNE

Vicepresidente

ISO

Miembro del Consejo de Administración

CEN

Desde sus orígenes, hace más de 100 años, la normalización trabaja para dar respuesta eficaz a los grandes desafíos de la sociedad y del tejido productivo. Hoy, la sostenibilidad constituye uno de esos grandes retos.

Para alcanzar los objetivos de sostenibilidad nacionales y europeos, los informes de sostenibilidad corporativa tienen un papel esencial. Desde la normalización se están poniendo en marcha distintas acciones dirigidas a reforzar la fiabilidad de estos informes, a la vez que se mejora la coherencia con otras obligaciones que las organizaciones mantienen en este ámbito de la sostenibilidad.

Una de estas actuaciones es el establecimiento de acuerdos de colaboración entre las entidades que definen estos marcos de reporte y los organismos de normalización europeos e internacionales. La colaboración que se ha establecido entre EFRAG y CEN-CENELEC y entre IFRS e ISO facilita el reconocimiento de las normas como herramientas para progresar en el desempeño ambiental, social y de gobernanza de las organizaciones (ESG). Este reconocimiento permite aprovechar los esfuerzos que las empresas ya están realizando al utilizar las normas como elemento para cumplir distintas legislaciones relacionadas con la sostenibilidad, evitando la duplicidad de trabajos y mejorando la coherencia de este marco legislativo.

Estas alianzas abren, al mismo tiempo, una vía para facilitar la verificación de la información de sostenibilidad. Reflejar en estos informes el alineamiento con normas proporciona a las verificadoras una información fiable y contrastada.

El informe que aquí se presenta ofrece una vía para acelerar los resultados y optimizar los esfuerzos realizados en el nuevo marco que establece la Directiva de información de sostenibilidad corporativa.

La Revista de la

Normalización Española

La Revista de la

Normalización Española